音声読み上げ・

音声読み上げ・ Multilingual

Multilingual サイトマップ

サイトマップ 目的別検索

目的別検索 ごみの出しかた

ごみの出しかた 夜間・休日窓口

夜間・休日窓口 パスポート

パスポート 施設案内

施設案内 所沢図書館

所沢図書館 事業者のみなさんへ

事業者のみなさんへ 公共施設予約システム

公共施設予約システム 電子申請

電子申請 申請書ダウンロード

申請書ダウンロード令和2年度から適用される個人住民税(市民税・県民税)の税制改正

更新日:2020年10月20日

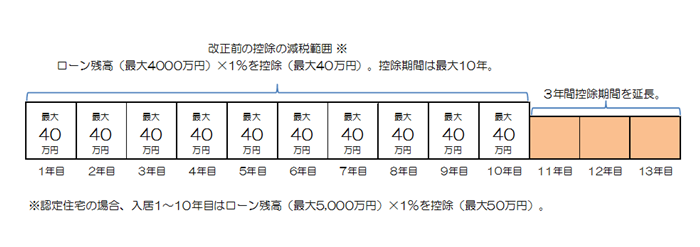

住宅借入金等特別税額控除の拡充

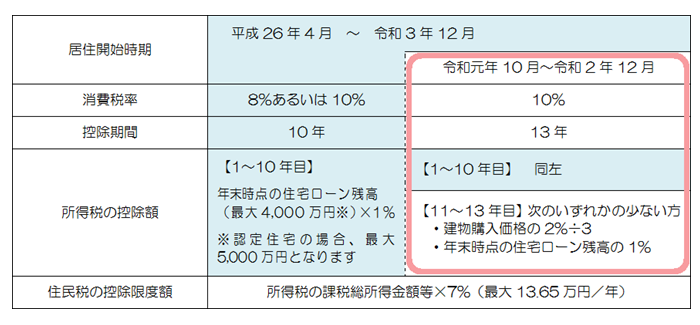

令和元年10月1日から令和2年12月31日までの間に住宅取得等をして居住を始めた場合に、所得税の住宅借入金等特別控除の適用年数が現行の10年から13年に延長されます。

対象は以下のすべてに該当する方です。

・令和元年10月1日から令和2年12月31日までに住宅へ入居した方

・所得税の住宅ローン控除の適用がある方

・消費税10%で住宅取得等をした方

所得税の改正内容

延長された控除期間(11年目から13年目)は、以下のいずれか少ないほうの金額が控除されます。

・建物購入価格の2%÷3

・年末時点の住宅ローン残高の1%

改正後の住宅ローン控除の拡充のイメージ

住民税の改正内容

延長された控除期間(11年目から13年目)で、所得税額から控除しきれなかった住宅借入金等特別控除の額は、改正前と同じ控除限度額(所得税の課税総所得金額等×7%(最大13.65万円))の範囲内で、個人住民税から控除されます。

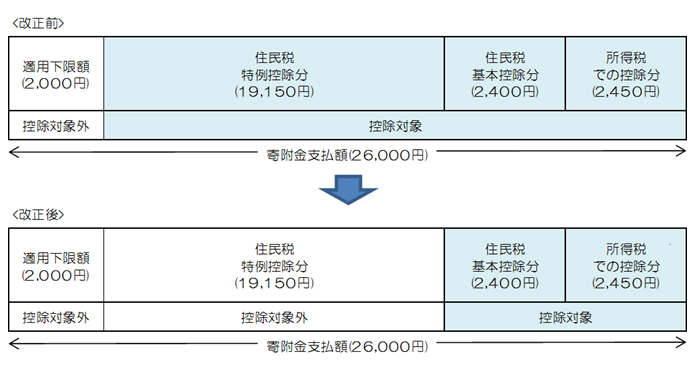

ふるさと納税制度の見直し

ふるさと納税(個人住民税に係る寄附金税額控除の特例控除分)の対象となる地方団体は、総務大臣が一定の基準に基づき指定します。

対象となる地方団体については、総務省ホームページ(外部サイト)をご参照ください。

指定対象外の地方団体に対して令和元年6月1日以降に支払った寄附金は、ふるさと納税(個人住民税に係る寄附金税額控除の特例控除分)の対象外となります。対象外の寄附金については、通常のふるさと納税の控除のうち、所得税と住民税基本控除分でのみ控除が適用されます。

指定対象外の地方団体への寄附でも、令和元年5月31日までに支払いが完了した寄附金は、ふるさと納税(個人住民税に係る寄附金税額控除の特例控除分)の対象になります。支払日は受領証などで確認することができます。

令和元年6月1日以降に指定対象外の地方団体に寄附をした場合の控除のイメージ

・年収500万円の給与所得者の場合(全額給与・扶養なし・所得税率10%の場合)

・26,000円のふるさと納税をした場合

※計算イメージのため、実際の控除額の計算が異なる場合もあります。

※所得税控除分は、復興特別所得税分(所得税額×2.1%)も含みます。

寄附金税額控除の計算方法につきましては、こちらをご参照ください。

お問い合わせ

所沢市 財務部 市民税課

住所:〒359-8501 所沢市並木一丁目1番地の1 低層棟2階

電話:04-2998-9064

FAX:04-2998-9409